相続税は、財産を相続した人にかかる税金です。

亡くなった人が持っていた財産から、非課税のもの、債務・葬式費用等を差し引いたものに対して相続税がかかります。

ただし、相続税には「ここまでは相続税はかからない」という基礎控除があります。

相続財産の課税価格が基礎控除額を超えると相続税がかかり、基礎控除額以下の場合には相続税はかかりません。

遺産に係る基礎控除額

3,000万円+600万円✖️法定相続人数(平成27年1月1日以降の相続・遺贈)

相続税法には、相続税と贈与税の2税目が規定されています。(1税法2税目)

相続税と贈与税には密接な関係があるからです。

財産の評価

相続税額を計算する上で重要な課題は「財産の評価」です。

相続財産は、現⾦や預貯⾦、株式、公社債などばかりではなく、⼟地や家などの不動産、貴⾦属、絵画、骨董品なども含みますから、相続税額を計算するには、その経済的価値を⾦銭で評価する必要があり、その評価額に基づいて、相続財産の価額が決定されます。

相続財産の評価は、原則、相続開始⽇(被相続⼈が死亡した⽇)の国税庁の評価基準である「財産評価基本通達」になります。詳細は税務署などにおたずねください。

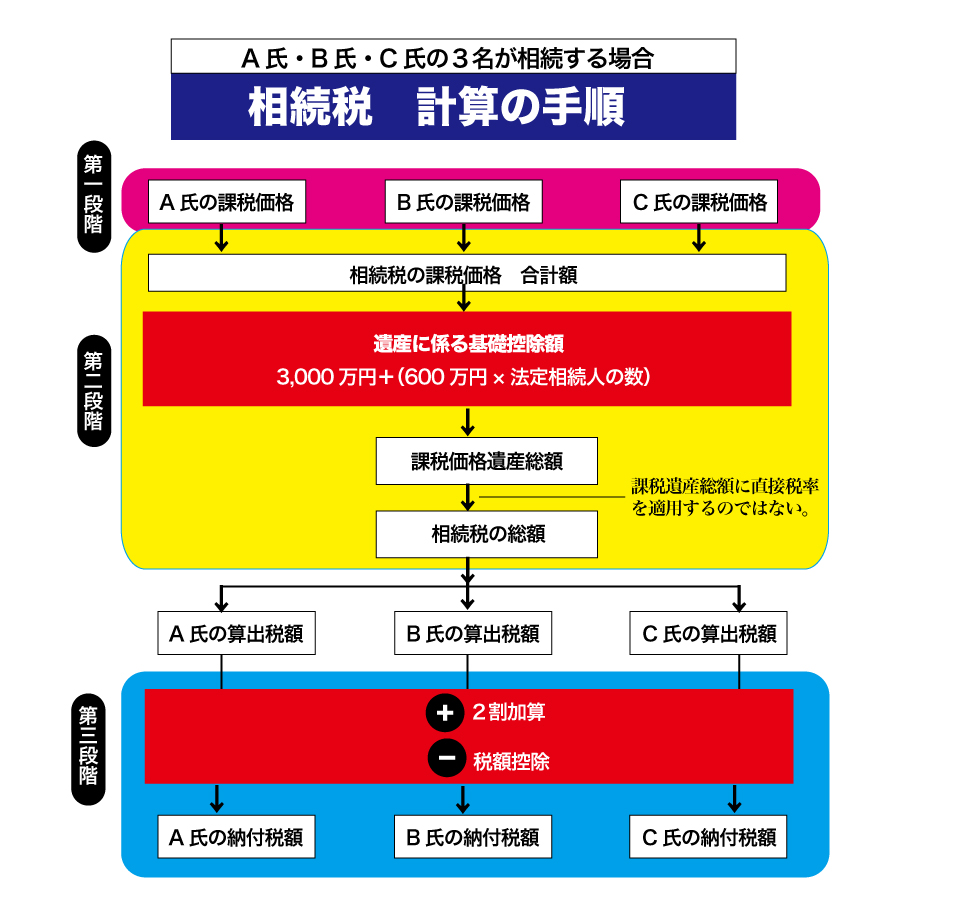

相続税の計算手順

A氏、B氏、C氏3名が相続する場合の手順

- 相続人数の確認

- 本来の相続分の確定・財産評価

- みなし相続財産

- 相続税の非課税財産

- 債務控除(債務・葬式費用)

- 相続開始前3年以内の贈与財産

- 相続時精算課税による贈与財産

- 各人の課税価格

- 基礎控除額

- 課税遺産総額の計算

- 相続税の総額の計算

- 各人ごとの算出税額の計算

- 2割加算

- 各種税額控除の計算

- 各人の納付税額算出

相続納付額を決定するために、計算の流れをご案内します。

相続税の計算 第一段階

第一段階

- 相続人数の確認

- 本来の相続分の確定・財産評価

- みなし相続財産

- 相続税の非課税財産

- 債務控除(債務・葬式費用)

- 相続開始前3年以内の贈与財産

- 相続時精算課税による贈与財産

- 各人の課税価格

相続人数の確認

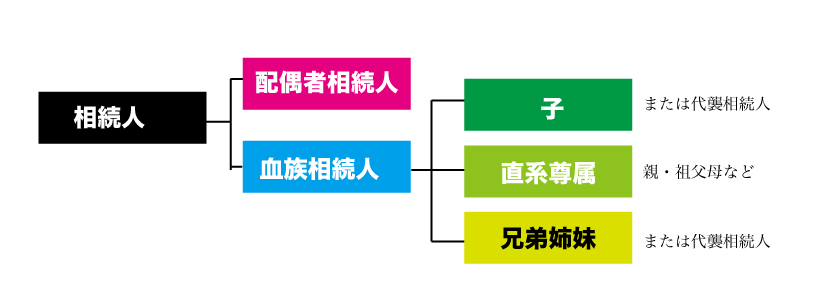

誰が相続人になるかは民法で定められています。配偶者は常に相続人になり、血族相続人として被相続人の「子」「直系尊属」「兄弟姉妹」が定められています。

相続には順位が決まっていて、血族相続人の順位に関係なく、配偶者が常に相続人になります。

以下、第一順位に子(実子、養子、嫡出子、非嫡出子、胎児を問いません)

養子には普通養子と特別養子がありますが、普通養子の場合は実親・養親、両方の相続人になることができます。特別養子の場合は、実親との親子関係は消滅するので養親の相続人になります。)

第二順位に直系尊属(親・祖父母など)

被相続人に子や直系尊属外ない場合に第三順位に兄弟姉妹(またはその代襲相続人)が相続人になります。

第二順位の代襲相続人に、孫。孫も死亡している場合には、再代襲相続人にひ孫がなります。

第三順位の代襲相続人は甥・姪までに限定されていて、再代襲は認められていません。

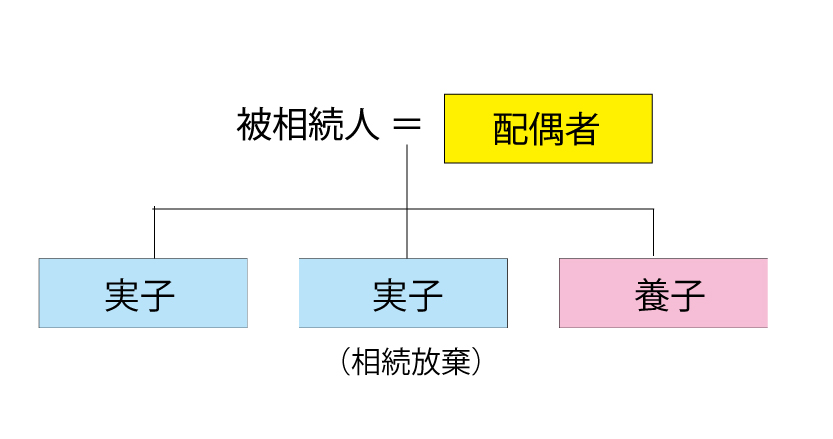

次のような事例の場合、相続税がどのように課税されるのか、説明します。 この図の場合、被相続人(たとえば夫)が死亡した場合、相続人は、配偶者、さらに子供が3名(実子2名と養子が1名)とします。

この図の場合、被相続人(たとえば夫)が死亡した場合、相続人は、配偶者、さらに子供が3名(実子2名と養子が1名)とします。

課税遺産総額を算出する場合、総額をどう配分するのか、相続人の把握と相続分の確定が重要です。

この場合、実子2名と養子が1名いますが、実子1名が相続廃棄を宣言していますので、相続人は妻(配偶者)と子供2名の合計3名になりますが、法定相続人数を計算する場合、4名で計算します。(課税計算するにあたって、相続放棄者がいても人数計算上はカウントしない)

- 相続の放棄がした人がいても、放棄がなかったものとみなして相続人をカウントする

- 被相続人の普通養子。何人いても全員相続人になるが、「法定相続人の数」になるのは制限がある。(実子がいる場合は1人まで。実子がいない場合は2人まで)

- 実親と絶縁した特別養子の場合、相続税の控除対象として参入できる人数に制限はない

- 次の①または②に掲げる場合の区分に応じ、①または②に定める金額に相当する部分は非課税

- その相続人が取得した保険金全額

①保険金の非課税限度額 ≧ すべての相続人が取得した保険金の合計額

②保険金の非課税限度額 < すべての相続人が取得した保険金の合計額

本来の相続分の確定(財産評価)

①本来の相続分の確定(経済的価値のあるもの)

被相続人から相続や遺贈(=死因贈与を含む)により取得した財産。

被相続人が死亡時に所有していた現金、預貯金、有価証券、ゴルフ会員権、土地等、家屋等、立木、事業(農業)用財産、家庭用財産、貴金属、宝石、書画骨董品、金銭債権、電話加入権など金銭に見積もることができる経済的価値のあるものはもちろん、他に営業権や著作権なども含まれます。

②みなし財産

相続または遺贈により取得したとみなされる財産

- 退職手当金・功労金等

被相続人の死亡後3年以内に支給が確定したものが相続財産とみなされ、3年経過後に支給が確定したものは受け取った遺族等の一時所得として所得税等の課税対象となります。 - 生命保険金

被相続人が負担した保険料に対応する部分が相続財産とみなされます。 - 生命保険契約に関する権利

- 定期金に関する権利

- 保証期間付定期金に関する権利

- 契約に基づかない定期金に関する権利

- 相続または遺贈により財産を取得しなかった相続時精算課税適用者の受贈財産 等一切の財産。

※弔慰金の取扱い

死亡退職金のほかに、別途支給される「弔慰金」は、次の要件を満たせば、原則として、非課税となる(超過分は死亡退職金扱い)

- 業務上の死亡の場合・・・賞与を除く「普通給与の3年分」相当額

- 業務外の死亡の場合・・・賞与を除く「普通給与の半年分」相当額

遺贈により取得したとみなされる財産

- 信託受益権・相続財産法人からの分与財産

- 財産の低額譲受による利益

- 債務免除等による利益

- その他の経済的な利益

- 特別の法人から受ける利益

- このように財産とは金銭に見積もることが可能な経済的価値のあるもの

③ 生前贈与財産

- 相続時精算課税制度を選択した生前贈与については、その生前において受けた贈与時の時価(相続税評価額)により、相続税の課税価格に算入されます。

- 相続または遺贈により財産を取得した人が、その相続開始前3年以内に被相続人から財産を贈与により取得している場合には、贈与により取得した財産の価額が相続税の課税価格に加算されます。

- 財産を取得していない人は、生前贈与財産の加算対象外です。

- 相続開始前 3年以内の贈与財産を取得した人は加算対象になります。

- 相続開始前 3年超の贈与財産を取得した人は加算対象外です。

*贈与により取得した財産で、特定贈与財産(贈与税の配偶者控除の適用を受ける財産)に該当する部分の価額は、3年以内の贈与でも加算の対象外となる。

*相続財産に加算される価額は、贈与によって取得した財産の贈与を受けたときにおける価額となる。

相続税の非課税財産

相続税では原則として、相続や遺贈(相続税法では死因贈与を含む)により取得したすべての財産が課税対象になります。

しかし、財産の性質、国民感情、公益性や社会政策的な見地から課税対象とすることが適当でない財産については、相続税の非課税財産になります。

① 皇室経済法の規定によって皇位とともに皇嗣(こうし)が受けた物

② 墓地、霊廟(れいびょう)、仏壇、仏具など

③ 公益事業を行う者が、相続や遺贈によって取得した財産で、その公益事業の用に供することが確実なもの(公益事業用財産)

④ 心身障害者共済制度に基づく給付金の受給権

⑤ 相続人が受け取った生命保険金などのうち一定の金額

保険金の非課税限度額 500万円 × 法定相続人の数 = 保険金の非課税限度額

⑥ 相続人が受け取った退職手当金などのうち一定の金額(保険金と同様の計算式で算定)

⑦ 相続財産などを申告期限までに国などに寄附をした場合の寄附財産

⑧ 相続財産である金銭を申告期限までに特定公益信託に支出した場合の金銭

⑨ 申告期限前に相続財産などがその10分の1以上におよぶ災害被害を受けた場合の被害を受けた価格部分

債務控除

相続税では、相続財産の価額から、被相続人(財産を遺して亡くなった方)が残した借入金などの債務や葬式にかかった費用(マイナスの財産)を差し引いて課税価格を計算します。

これを債務控除といいます

相続開始前3年以内の贈与財産

個人から贈与された財産には贈与脱が課されますが、相続開始直前に被相続人から贈与された財産は、相続税を課したほうがよいとの考えから、相続開始前3 年以内の贈与財産の価額を、贈与時の価額で相杭税の課税価格に加算します。

・相続または遺贈により財産を取得した者が、i皮相続人から相続開始前3 年以内に贈与を受けた財産に限り、加算の対象になります。

※ 相続または遺贈により財産を取得していない人が贈与を受けた財産は、加算の対象になりません。

・相続開始の年に被畑続人から贈与を受けた財産で、相続税の課税価格に加算されるものは、贈与税の課税対象になりません。

※相続または追贈により財産を取得しなかった者は、贈与税の課税対象となる。

・相続開始前3年以内に「贈与税の配偶者控除j の適用を受けていた場合、その財産の価格(最高2, 000 万円)は、加算の対象になりません。

・相続開始前3年以内に「直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度J の適用を受けていた場合、非課税とされた金額は、加算の対象になりません。

・課税価格に加算された贈与財産に課税された附与税は、第三段階で、算出した相続税額から控除すします。

相続時精算課税による贈与財産

相続時精算課税を選択した贈与財産は、贈与の時期にかかわらず、贈与時の価額で相続税の諜税価格に加算します。

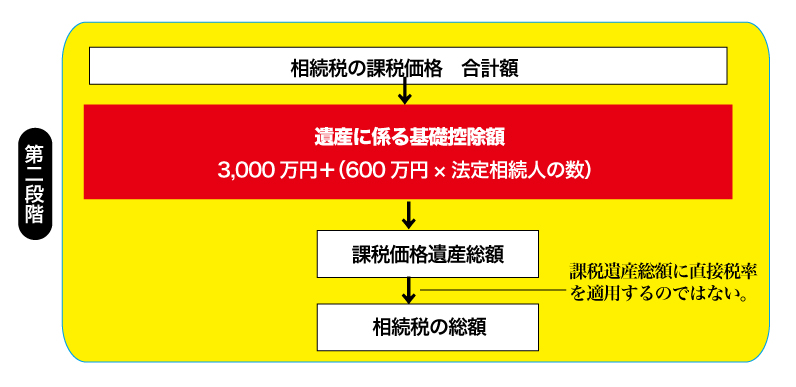

相続税の総額の計算(第2段階)

課税遺産総額から相続税を算出します。

実際の各相続人の財産の取得状況にかかわらず、法定相続分で仮分割し、その仮分割した金額をもとに相続税の総額を計算します。

遺産に係る基礎控除額

相続税の計算は、課税価格の合計額から次の算式によって計算した基礎控除額を計算して、課税遺産総額を算出します。

課税価格が、この基礎控除額以下の場合は、相続税は課税されません。

遺産が基礎控除以下の場合は申告も必要もありません。

課税遺産総額

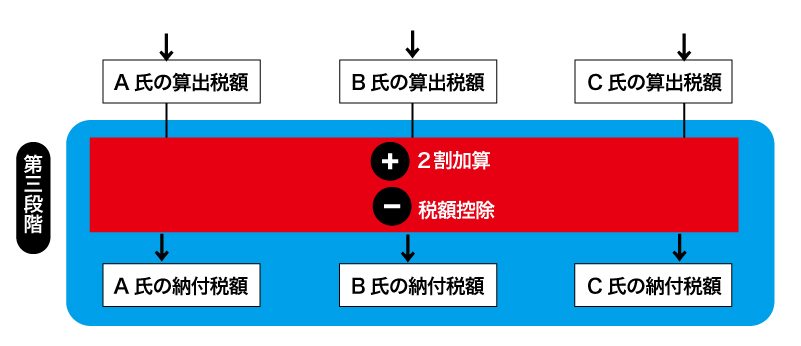

相続税 第三段階

相続税額の2割加算

相続や遺贈によって財産を取得した人が被相続人の一親等の血族(代襲相続人を含む)以外の場合は、相続税額2割に相当する金額を加算します。

(注)養子縁組により一親等となった孫(いわゆる孫養子:代襲相続人としての地位がある場合は除く)については、2割加算の対象者となります。

ただし、子の配偶者を養子縁組した場合などは対象とはならない。

また、相続を放棄または欠格もしくは廃除の事由により相続権を失った人が、遺贈により財産を取得した場合、その遺贈に係る被相続人の一親等の血族であるときは、その人は2割加算の対象となりません。

なお、相続放棄をした代襲相続人は、相続人ではなくなり、一親等の血族でもないため2割加算の対象となります。

贈与税控除額(相続税と贈与税の二重課税を排除するための措置)

相続で財産を取得した個人が、相続の開始があった日の翌日から相続税の申告書の申告期限の翌日以降3年を経過する日までの間に、その相続財産を譲渡した場合、譲渡所得を計算しますが、その際、譲渡した費用の相続税額も、取得費として控除できます。

これは、相続税の課税対象となった相続財産の譲渡が相続の直後に行われる場合に、相続税と所得税が相次いで二重に課される負担調整を目的としています。

① 相続時精算課税制度の適用を受けた場合

相続時精算課税制度を選択した生前贈与で、特別控除額(2,500万円)を超えて贈与を受けた場合に支払った贈与税額については、その金額を相続税額から控除します。(相続税から控除しきれない贈与税額は還付される)

② 暦年課税制度の適用を受けた場合の3年以内の生前贈与加算

適用対象者

相続や遺贈によって財産を取得した人が、被相続人から相続開始前3年以内に贈与を受けている場合、その贈与財産にかかる贈与税額をその人の相続税額から控除する。

(「相続時精算課税制度の適用」との違いは贈与税が相続税を超過しても還付されない点です)

* 配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次のどちらか多い金額までは配偶者に相続税はかからない。

- 1億6,000万円

- 配偶者の法定相続分(相続財産の2分の1とは限らないので注意)

* 税額軽減の計算の基礎となる財産には、相続税の期限内申告書の提出期限までに分割され確定していない財産は含まれない。

ただし、申告期限から3年以内に分割された場合は、税額軽減が適用されます。

この場合、遺産分割後4ヵ月以内に更正の請求をすれば、納め過ぎた税金は還付される。

* 納税義務者の仮装、隠ぺいした財産については配偶者の税額軽減は適用されない。

相次相続控除(10年以内に2回以上の相続があった場合)

相続が立て続けに起こると最初の相続で相続税を支払い、すぐに次の相続で相続税を支払うことになり大きな負担となります。

これを救済するために、相続が立て続けに起こった場合は「相次相続控除(そうじそうぞくこうじょ)」という税負担を軽減する制度があります。

最初に起きた相続を「一次相続」、2番目に起きた相続を「二次相続」と呼びます。

適用対象者になるには、次の要件を満たす必要があります。

- 10年以内に2回以上の相次相続があり、二次相続の相続人でなければ相次相続控除を受けることができません。

- 一次相続で財産を取得していたとしても相続税を納税していなければ相次相続控除を受けることはできません。

- この控除は相続人にのみ適用されるので、相続を放棄したり相続権を失っている場合は、遺贈により財産を取得しても控除の適用はありません。

- また、相続放棄をして生命保険金のみ取得した人も相次相続控除の対象外です。

- 一次相続で財産を取得し、相続税を納税している必要があります。

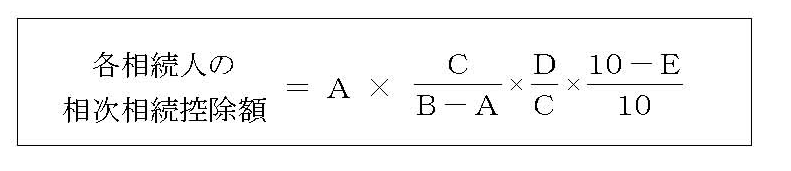

相次相続控除の計算方法

- A:第2次相続の被相続人が納付した第1次相続時の相続税額

(延滞税、利子税、および各種加算税は除く) - B:第2次相続の被相続人が第1次相続のときに取得した財産の価額

(債務控除後の金額) - C:第2次相続のときに相続人および受遺者の全員が取得した財産の価額の合計額(債務控除後の金額)

- D:第2次相続のときに相続人が取得した財産の価額(債務控除後の金額)

- E:第1次相続開始時から第2次相続開始時までの年数(1年未満の端数は切り捨て)

相次相続控除の計算事例

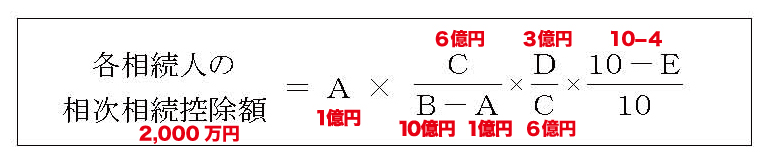

▼相次相続控除の事例をこの計算式を使って算出してみます。

法定相続人が妻・長男・二男の3人、妻が一次相続で10億円を受け取り、相続税を1億円支払ったとします。(→A)

そして、その4年後、妻が亡くなり、長男と二男が3億円ずつ相続した場合の長男と二男の相次相続控除の控除額の計算をします。(→B)

この場合、相次相続控除の計算式のA=二次相続の被相続人が一次相続で課された相続税額です。

二次相続の被相続人となった妻が一次相続で課された相続税額は1億円ですので、A=1億円となります。

Bは二次相続の被相続人(妻)が一次相続で取得した財産額です。

妻が一次相続で取得した財産額は10億円ですので、B=10億円になります。

Cは二次相続の相続財産の合計額です。

二次相続の相続財産の合計額は6億円ですので、C=6億円になります。

Dは相次相続控除を受ける相続人が二次相続で取得する財産額です。

長男と二男が取得する財産額はそれぞれ3億円ですので、D=3億円になります。

Eは一次相続から二次相続までの期間です。E=4年になります。

まとめると以下のようになります。

| A | 二次相続の被相続人が一次相続で課された相続税額 | 1億円 |

|---|---|---|

| B | 二次相続の被相続人が一次相続で取得した財産額 | 10億円 |

| C | 二次相続の相続財産の合計額 | 6億円 |

| D | 相次相続控除を受ける相続人が二次相続で取得する財産額 | 3億円ずつ |

| E | 一次相続から二次相続までの期間 | 4年 |

それぞれの値を相次相続控除の控除額の計算式に当てはめると次のようになります。

計算の結果、長男と二男はそれぞれ2,000万円の相次相続控除を受けることができます。

相次相続控除以外の税額控除一覧

未成年者控除

① 適用対象者

相続または遺贈で財産を取得した無制限納税義務者等である法定相続人で、20歳未満の者。ただし、相続を放棄しても適用の対象となる。また、被相続人の養子は税法上の数の規制はなくすべて適用の対象となる。

② 控除額の計算(未成年者の年齢に応じて算出する)

未成年者控除額 =(20歳 - 相続開始時の年齢)× 10万円

一般障害者の場合

障害者控除額 =(85歳 - 相続開始時の年齢)× 10万円

特別障害者の場合

障害者控除額 =(85歳 - 相続開始時の年齢)× 20万円

* 85歳に達するまでの年数(算式のカッコ内)が1年未満であるときや1年未満の端数があるときは、これを1年として計算する。

外国税額控除額

(日本の相続税と外国の同種の課税の二重課税を防止するための措置)

次の①、②のいずれか少ない金額

① 外国で課税された相続税相当額

②

控除の順序

贈与税額控除 → 配偶者の税額軽減 → 未成年者控除 →障害者控除 → 相次相続控除 → 外国税額控除

納付前に亡くなった方の残した税金の扱い

- 所得税

- 住民税

- 固定資産税

- 相続税

- 贈与税

- 不動産取得税

何らかの税金の納税をしなければならない状況で人がお亡くなりになることは珍しいことではありません。

実務上多々ある案件です。納税義務はその納税義務者が亡くなると消滅する・・・ということは残念ながらありません。

債務として相続人に引き継がれるので、相続が開始された際のチェック項目としてご確認ください。

申告が必要となる税金については申告書の提出から相続人に求められます。

ただ債務として引き継がれる以上、借入金と同様、遺産総額から控除することができます。

相続税申告の際には忘れないように気をつけてください。

(1)所得税

被相続人が亡くなられた年の所得給与収入あるいは年金収入のみの場合は、源泉徴収されている所得税があるため、申告して還付してもらうことになるので、お忘れなく。

被相続人が事業や不動産貸付けを行っていて相応の所得がある場合は、相続人が被相続人に代わり「最後の確定申告」をする必要があります。これを準確定申告と言います。

気を付けなければならないことは、申告期限が通常の確定申告(翌年の3月15日まで)とは異なり、被相続人死亡日の4ヶ月後ということです。

ここで確定し申告納付した税額を債務控除に含めて相続税を計算することとなります(ちなみに所得税の還付申告となった場合は、還付金額を未収金としてプラスの遺産に含めます)。

(2)住民税

住民税はその年の1月1日の居住を基準として前年の所得に対して課される税金です。

1月1日に生存されていない方の場合、亡くなった年に所得があったとしても課税はされません。

相続の際に未納となる住民税は亡くなられた年の前年の所得を基準に課される住民税です。

住民税額が決定され通知されるのは毎年6月頃ですので、年の初めの方で亡くなられた場合は、後になって通知が届くということになります。

このようなケースでも納付手続きと相続税計算上の控除はお忘れなく行ってください。

(3)固定資産税

固定資産税は土地や家屋を所有している方に課せらせる税金です。

住民税と同様に課税の基準となる日は1月1日です。

したがって、年の初めの方に亡くなった方の固定資産税は、後に相続人が納付することになっても、被相続人が納税義務を引き継いだものになります。

相続税計算で債務控除を取ることができますが、 年末に亡くなった場合は、1月1日時点の所有者は既に相続人ということになりますので、同じように納付しても債務控除の対象とならないこととなります。

(4)相続税

ここで対象とする相続税は、被相続人が生前に相続人として(あるいは受遺者として)遺産を取得したものですが、申告納付をする前に亡くなってしまった場合の言わば一次相続の相続税です。

この相続税は二次相続の相続人が引き継いで申告納付をする必要がありますが(申告期限は二次相続の申告期限まで延長されます)、ここで納付した一次相続の相続税は原則としてその一定額を二次相続の相続税から控除することができます。これを相次相続控除といいます。

債務控除と異なり税額からの控除であるため効果は大きいのですが、一次相続での遺産の取得が遺贈(遺言書による指定)の場合には適用がないなどの制約もありますので要件にご留意ください。

(5)贈与税

被相続人が生前どなたかから財産の贈与を受けたにもかかわらず贈与税の申告納税を行わず亡くなった、ということは起こり得ます。

この場合、相続税と同様、相続人が贈与税の申告納付義務を引き継ぐこととなります。

ただし、上の相続税の場合と異なり相次相続控除のような仕組みはありませんので、贈与税納付額は単に債務控除として被相続人の財産から差し引くこととなります。

なお、通常、贈与税の申告期限は贈与のあった年の翌年の2月1日〜3月15日ですが、この場合の相続人にとっての申告期限は「相続開始があったことを知った日の翌日から10ヶ月以内」と相続税申告と同じ日となりますのでご注意ください。

*贈与税の納付は金銭による一括納付が原則ですが、困難な場合は最高5年の延納が認められています。(物納は不可。相続税の場合は要件を満たせば物納も可能。)

(6)不動産取得税

不動産取得税は、売買や贈与などにより不動産を取得した方が県に納付する税金です。

原則として取得から60日以内に申告することとされていますが、申告がない場合でも県が登記を確認して納税通知書を送付してきます。

まれですが、被相続人が不動産を取得した直後に亡くなるということがありますと、遅れて相続人の元に不動産取得税の納税通知書が届きます。

これも被相続人の残した債務ということになりますので、相続人は納付する必要がある一方で、相続税計算上、債務控除を取ることができます。

なお、不動産取得税は相続を原因とした取得に関しては非課税とされていますので、相続人が自身の相続による取得に関して不動産取得税を課税されることはありません。

マインドフルネスなファイナンシャルプランでサポートはまずはこちら(無料)。

コメント