こんにちは、人生100年時代の「マインドフルネス実践講座」のコーチ、ゲンキポリタンです

人生100年時代と言われる現在。

お金を賢く貯める、増やすことは「ライフデザイン(生き方)」「働き方」の選択肢を増やします。

「やりたいことができる」時代と言われる人生100年時代のメリットを最大限に引き出せます。

逆にお金を貯めていないと、「働き方」の選択肢が狭くなるので、燦々たる人生になるリスクを含んでいるのが人生100年時代の特長です。

マインドフルネスな人生100年時代のライフデザインとお金の運用の関係をチェックします。

マインドフルネスの重要な特長は執着しないこと

マインドフルネスの重要な特長は執着しないことです。

その意味は、本当の自分を知ること、自分が何をしているのか知ることです。

それには、知らないこと、しないことも含まれています。

ところが、お金のない人生100年時代は、これを破壊してしまうので、執着まみれにしてしまい、燦々たる人生にしてしまうのです。

子どもたちは偏見のない、純粋、無垢なピュアな心を持っています。子どもたちは学び、成長し、変化を続けます。

つまり子どもたちは「諸行無常」そのものなのです。

特に赤ちゃんのときは、そうです。

子どもたちから絶え間なく学ぶことは「執着」しない素敵です。

子どもたちに執着させないためにも、お金のない人生100年時代にしないために、お金を考えましょう。

お金が貯まる仕組みをつくる

お金の運用は、人生100年時代の必須スキルです。

お金のことは自分でするのが常識の時代に、昭和〜平成のような金銭感覚で生きるのは「無謀」としか言いようがありません。

だからといってケチになれと勧めているわけではなく、合理的な発想でお金のケアをしましょうというのです。

本当はほしいのに、ケチケチ我慢していることが節約ではありません。

節約は自分や家族を優雅にするものです。つまりお金に支配されない暮らしの手続きです。

そのために「浪費」を生活から追放します。時間も同様です。

お金の浪費を減らせば時間の浪費も減らせます。

![]()

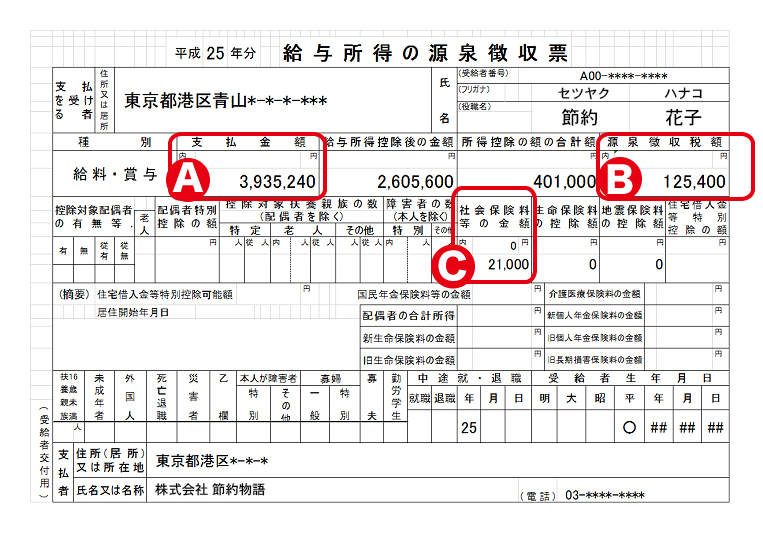

年間いくら稼いでいるか確認

- 収入がいくらかハッキリしない人は、まず自分の収入を確認します。

- 収入は税引後の手取りで確認します。

- 年末か1月に勤務先からもらえる源泉徴収票で確認するのが確かです。

- 手取り金額の確認は、(A)支払い金額ー(B)源泉徴収税額ー(C)社会保険料の全額ー住民税=手取り金額

いくら持っているのか資産を書き出す

- いくら収入があるのか、確認したら、資産を金融機関ごとに、内訳とともに、金額を書き出します。

- これで収入から残った分がわかるので、生活ぶりが確認できます。

- まとまったお金があることで、必要に応じてやりたいことができます。(これが一番大切です)

- 資産を確認することは、毎月コツコツ貯める戦略の基本になります。

資産を前年と比較する

- 通帳から前年分も書き出づと、年間の貯蓄額が整理できます。

- どの程度、聴竹できているか、知ることで対策が立てられます。

- 実態をしりたくない人がいますが、その根底にはネガティブな発想があります。

- アクティブな自分になるためにも怖がらず自分を掌握することから始めましょう。

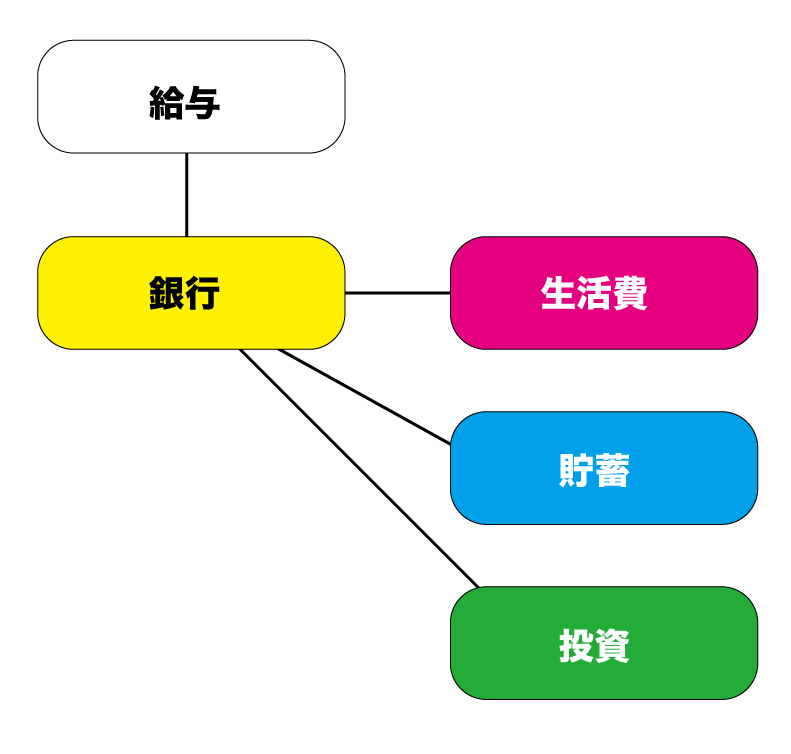

4つのポケット

- 給与から、4つのポケットに分類します。

- 給与が銀行に振り込まれたら、それがプール口座になります。

- そこから生活費を引き出します。(あるいは生活費の口座を作ります)

- 次に貯蓄用の預金口座に貯蓄分を入金

- さらに投資用の口座に入金。合計4つの口座に分類します。

- まずiDeCoがまだなら、すぐに始めたいですね。

参考:1000万円を貯めるシュミレーション

現在の貯蓄額をベースに貯蓄、あるいは貯蓄&投資で積み立てた場合、1000万円にするのに、何年かかるかシュミレーションしたものです。

あなたなら月いくらの積立で、1000万円に到達可能か計算してみてください。

投資用口座の考え方

投資用の口座というと敷居が高いと感じる方は少なくないと思います。

しかしそこが間違い。いつまでたっても投資できなくなります。

投資は100円からOK。

臆病な人、面倒がりな人でも、できる積立から始めるのが理想です。

購入金額は最低100円から1円単位で決めることが可能。

コーヒーを買う感覚で投資信託が買えます。

一日500円と設定したら、月1万円程度の積立が可能になります。

カフェで仕事、勉強するなら、公営施設、図書館がおすすめ。

冷暖房があり充電設備や飲料水も、コンビニ以下の価格で購入できるので、カフェより断然、効率的だし、コスパも抜群です。

予め設定した金額分を自動で定期的に購入してくれる「積立」という機能。

購入のペースは毎月、毎週だけでなく、毎日も選択することができる。

興味が湧き、知識が増えるほど自然に無駄遣いが減ります。

貯蓄と投資の割合は、月収の2割を半々が理想的

貯蓄額が少ない人は、投資を減らし、まずは貯蓄を増やしましょう。

手取りが多い。実家暮らし。共稼ぎ。・・家計に余裕がある、これらの人は月収の3割を貯蓄と投資に回しましょう。投資に回す率を増やすといいでしょう。

運営管理は証券会社で違うので、松井証券なら運営管理手数料0円なのでおすすめです。

参考:1000万円を貯めるシュミレーション

現在の貯蓄額をベースに貯蓄、あるいは貯蓄&投資で積み立てた場合、1000万円にするのに、何年かかるかシュミレーションしたものです。

あなたなら月いくらの積立で、1000万円に到達可能か計算してみてください。

![]()

まとめ

人生は時間です。濃密な100年と浪費の100年を思い浮かべてください。

浪費の100年は依存まみれの生き地獄です。濃密な100年は自立した主体的な100年です。

ライフデザインの違いは、はっきりと違いになって表れます。

マインドフルネスな人生100年は、お金の使い方、時間の使い方になって表れます。

禅語に、「随処に主となる」という言葉があります。

「いつどこにあっても、如何なる場合でも何ものにも束縛されず、主体性をもって真実の自己として行動し、力の限り生きていくなら、何ごとにおいても、いつ如何なるところにおいても、真実を把握出来、いかなる外界の渦に巻き込まれたり、翻弄されるようなことは無い」という意味です。

人生100年時代のマインドフルネスなライフデザイン=「随処に主となる」は、お金の運用に滲み出ます。

コメント